財産評価

相続税額を計算する上での大きな問題は、「財産をどのように評価するのか」です。

相続財産は、現金や預貯金、株式、公社債などばかりではなく、土地や家などの不動産、貴金属、書画骨とうなども含みます。相続税額を計算するには、その価値を金銭で評価する必要があり、その評価額に基づいて、相続財産の価額が決定されます。

相続財産の評価は、原則として相続開始日(被相続人が死亡した日)の時価で行われます。

時価と言う言葉はあいまいですが、実務上は相続財産や贈与財産のほとんどのものについて、国税庁から公表されている「財産評価基本通達」とよばれる評価基準に従って評価することとされています。

主な財産について、その評価のあらましを紹介します。

相続税計算における主な財産の評価方法

| 財産の種類 | 評価の仕方 | おおよその目安 |

|---|---|---|

| 宅地 | 路線価評価方式または倍率 | 時価の8割 |

| 家屋 | 固定資産税評価額 | 時価の4~6割 |

| 預金額 | 元本+解約利子の手取額 | 解約手取額 |

| 上場株式 |

※いずれか低い額 |

売却手取額 |

| 利付公社債 | (発行価格+既経過利息の手取額)または(上場相場または気配相場+既経過利息の手取額)のいずれか低い額 | 売却手取額 |

| 割引公社債 | (発行価格+既経過償還差益)または(上場相場または気配相場)のいずれか低い額 | 売却手取額 |

| 貸付信託 | 元本+既経過収益の手取額-買取割引料 | 売却手取額 |

| 証券投資信託 | 日刊新聞等に掲載された基準価格 | 売却手取額 |

| ゴルフ会員権 | 課税時期における通常の取引価格の7割 | 時価の7割 |

| 宝石・貴金属 | 再購入金額 | 時価 |

| 借入金 | 要返済額 | 借入残高 |

宅地や家屋はどのように評価するか

宅地の評価には2つの方法があります

- 1.路線価のある土地→路線価方式で評価

- 2.路線価のない土地→倍率方式で評価

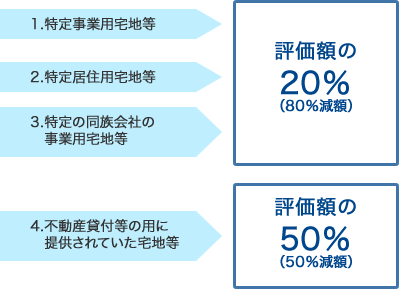

小規模宅地等については、評価額の軽減の特例があります

- 評価額の軽減特例

- 事業用および居住用の宅地で、200m²(一部は400m²または330m²)までの土地は評価額が軽減される特例があります。これは、相続や遺贈によって取得した場合にだけ適用されるものです。